こんにちは。税理士のさとうです。

ここのところ、令和5年10月から開始するインボイス制度に関するニュースが多くなってきました。

インボイス制度の導入は、3年前の消費税の軽減税率導入のときから決まっていたことなんですが、やはり期限が近づいてきたからかメディアが取り上げる回数も増えています。

そこで本日は、インボイスがはじまってから慌てないために、抑えておきたいインボイス制度の概要について、また事業者は今後どうしていけばいいのかについても、2回にわたって分かりやすく図を使って解説していきたいと思います。

なお、インボイス制度には論点がいくつもありますが、ここでは制度の概要をおさえてもらうために細かい論点はできるだけ省きます。

その他の論点は国税庁Q&Aを参照ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_01.htm

この記事の目次

インボイス制度の概要

まずは、簡単に消費税の仕組みについて説明していきます。

①消費税の課税事業者判定

消費税は、一定の要件を満たした事業者が課税事業者となり、消費税の申告納税が必要となります。逆に一定の要件を満たさない事業者は免税事業者となり、消費税の申告納税は不要となります。

一定要件について、ざっくりと下記に記載しておきます。

①基準期間判定・・・基準期間(ざっくり言うと2年前の事業年度)の課税売上高が1,000万円超。

②資本金判定・・・期首の資本金が1,000万円以上。

③特定期間判定・・・特定期間(その事業年度の前事業年度期首から6ヶ月)の課税売上高及び給与等支給額が1,000万円超。ただし、前事業年度が7ヶ月以下である場合は判定不要。

④課税事業者の選択・・・課税事業者選択届出書を提出している。

⑤その他、相続、合併、会社分割等があった場合etc....も特殊な判定が必要。

②消費税の計算方法

消費税の計算式をシンプルに説明すると次のとおりです。

売上等にかかる消費税 ー 仕入等にかかる消費税 = 納税額又は還付額

さらに分かりやすいように、下の図を基に消費税の計算の流れを解説していきます。

今回は焼肉店を例に解説していきます。(焼肉を食べたかったので)

焼肉店が精肉店から11万円分(内消費税①1万円)の精肉を仕入、これを加工して消費者に食事提供し、売上が22万円(内消費税②2万円)であった場合。

焼肉店は②-①=1万円を納税。

なお、精肉店は免税事業者なので、受け取った消費税1万円を納める必要はなく、単純に儲けとなります。

この消費税の手残りがいわゆる益税というものなんですが、これはインボイス制度がはじまると無くなる可能性があります。(理由は次回に解説します)

他にも細かいルールはありますが、ざっくり説明すると上記のような流れです。

そしてインボイス制度がはじまると、ここに仕入等に係る消費税(仕入税額控除)を引くための条件として、原則、取引の相手方からインボイス(適格請求書等)を発行してもらわないといけない、というものが加わります。

インボイス(適格請求書)

では次にインボイス(適格請求書)とは何かについて説明していきます。

インボイス(適格請求書)とは、一定の事項を記載した領収書や請求書のことをいいます。

⑥書類の交付を受ける事業者の氏名又は名称

ここでのポイントは、①インボイス登録番号です。

インボイス登録番号は、国税庁に登録するための申請書を提出することで発行されます。

(国税庁HP)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

ただ、誰でもインボイス登録事業者になれるというわけではなく、消費税の課税事業者(消費税の申告納税をする事業者)にならないと登録はできません。

つまり消費税の免税事業者で、消費税の申告も納税もしていない事業者はインボイス登録することができず、インボイス発行ができないので、得意先からの値引き交渉の対象になったり、取引から除外される可能性が出てくるということです。

なお、取引や業種によってはインボイス発行が不可能な場合があり、次の場合には帳簿に必要事項を記載するのみで、インボイスの保存は不要となります。

①公共交通機関による旅客の運送

②入場券等が使用の際に回収される取引

③古物営業を営む者のインボイス発行事業者でない者からの古物の購入(中古車販売)

④質屋を営む者のインボイス発行事業者でない者からの質物の購入

⑤宅建建物取引業を営む者のインボイス発行事業者でない者からの建物の購入

⑥インボイス発行事業者でない者からの再生資源及び再生部品の購入(スクラップ)

⑦3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに投函したものに限る

⑨従業員等に支給する通常必要と認められる出張旅費等(日当及び通勤手当)

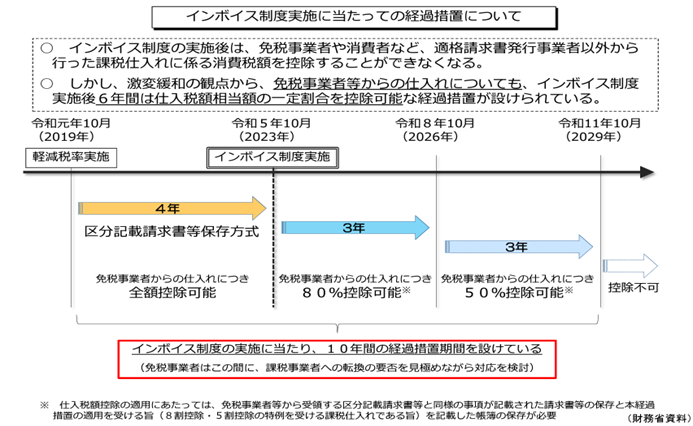

経過措置

インボイスが始まってすぐに対応できない事業者も一定数いると予想されることから、経過措置として次のようなものがあります。

①適格事業者登録申請書の提出期限

免税事業者が令和5年10月1日からインボイス制度を開始しようとする場合は、令和5年3月31日(※)までに登録申請書を提出しなければならない。なお、課税事業者選択届出書(免税事業者が自ら課税事業者を選択するための届出書)の提出は不要です。

※その他、令和5年3月31日までに登録申請できなかったことにつき困難な事情がある場合には、令和5年9月30日までの間に登録申請書にその困難な事情を記載して提出し、登録を受けたときは、令和5年10月1日に登録を受けたこととみなされます。

②仕入税額控除の経過措置

免税事業者からの仕入や購入につき、令和5年10月から3年間は80%仕入税額控除が可能で、令和8年10月から3年間は50%仕入税額控除可能となっています。

引用:https://www.nichizeiren.or.jp/wp-content/uploads/invoice/invoice15b.pdf

日本税理士連合会の提案

この経過措置を適用しても、まだ対応が難しいのではないかと考えた日税連は、令和4年5月26日にインボイス制度の円滑な導入・実施に関する提案を公表しました。その内容は次の二点です。

①免税事業者からの仕入に係る80%控除の経過措置を、当分の間続けること

②3万円未満の取引については、引続き帳簿のみの保存で仕入税額控除を認めること

②については現在もある措置ですが、令和5年9月30日で終了することとなっているため、実質的には延長要請です。

インボイス制度の円滑な導入・実施について

このように経過措置、Q&A、提案などが小出しで出てくるため、インボイス制度がどのような内容で開始するか、まだ性格にはつかめない状況となっています。

そのため、免税事業者は登録申請書の提出期限(令和5年10月1日から登録しようとする場合)の令和5年3月31日に遅れないように気をつけ、今は判断を保留するほうが良いのではないかと思います。

(今もこれからも課税事業者となる事業者については、特別な理由がない限り、すぐにでも登録申請書を出しておきましょう。)

まとめ

ここまでで、何となくインボイス制度の大変さを理解してもらえたかなと思います。

では、ここまでのポイントを整理します。

①インボイス制度は令和5年10月から開始する

②消費税は消費税の課税事業者が申告納税しないといけない

③受け取った消費税-支払った消費税(仕入税額控除)=納税額又は還付額

④インボイス後は支払った相手方からインボイスをもらわないと、仕入税額控除できない

⑤インボイスを発行できるのは、消費税の課税事業者のみ

⑥一定の事項を記載したインボイスの保存が必要(帳簿のみの保存でOKの場合もある)

⑦インボイス登録の期限は令和5年3月31日(経過措置)

⑧免税事業者からの仕入等であっても、当初3年間は80%控除、その後3年間は50%控除可

⑨日本税理士会からインボイス制度に関する要望が出されている(R4.7.13現在未確定)

インボイスは、原則、取引の相手先が消費税の免税事業者だと、購入した商品やサービスにかかる支払った消費税を消費税計算上引くことが出来ず、実質的に支払った側がその負担をしないといけないということです。

(そのため、免税事業者は値引交渉の対象となったり、取引から除外される可能性があります)

ただし、経過措置で一定期間は負担を軽くするので、免税事業者はその期間中にちゃんと準備してねとなっています。

全体を俯瞰して見ると、今まで事業規模が小さいからと消費税の申告納税が免除されていた免税事業者を減らし、本来の消費税制度を浸透させる制度と言えます。(国が税収を上げようとしているとも言えますが)

では、免税事業者は今後どのような動きをするべきか、ここがインボイス制度の肝とも言えますので、次回はここに焦点を当てて解説していきたいと思います。